【BHG-005】BIKINI GRAMMAR Rina</a>2017-04-23ゲインコーポレーション&$gain c130分钟 “奶酪一哥”自救进行时,作念成东谈主奶酪能否挽回弱势?

出品 | 枪弹财经作家 | 吴晓薇裁剪 | 蛋总【BHG-005】BIKINI GRAMMAR Rina2017-04-23ゲインコーポレーション&$gain c130分钟

近期,妙可蓝多发布了2024年上半年功绩预报,展望已毕净利润6500万至9000万,同比增长约128%至215%,这一水平照旧逾越了2023年全年的净利润。

值得翔实的是,在这份功绩预报中,妙可蓝多并没线路营收数据。从2024年一季度功绩来看,妙可蓝多上半年的预盈或与销量相干不大,而是因为成本和用度下降。

昔日的“奶酪第一股”在线路2023年功绩时已跌下神坛,如今买下赔本的蒙牛奶酪,对准餐桌场景、成东谈主奶酪能否为其挽回弱势?

1、净利为何大增?

近日,妙可蓝多线路2024年半年度功绩预增公告。

公告称,展望公司已毕包摄于母公司股东的净利润为6500-9000万元,同比增长约128%-215%。

同期,公司展望包摄于母公司股东的扣除非常常性损益的净利润为4500-7000万元,同比增长约1532%-2439%。

在线路公司净利润和扣非净利润大幅增长的同期,这份功绩预报却没线路公司营收的情况。

关于上半年的净利润增长,妙可蓝多暗意,公司原材料采购成本下降等因素导致毛利率较客岁同期高潮,同期积极鼓吹各项降本增效措施,销售用度率和持续用度率同比均有所下降……

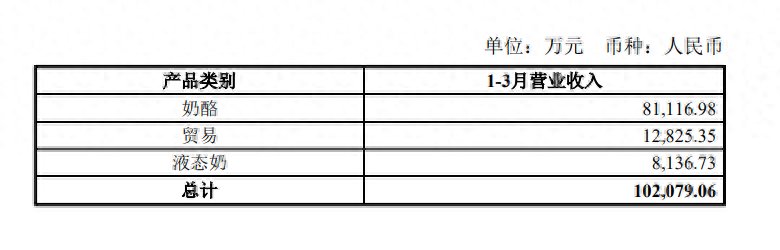

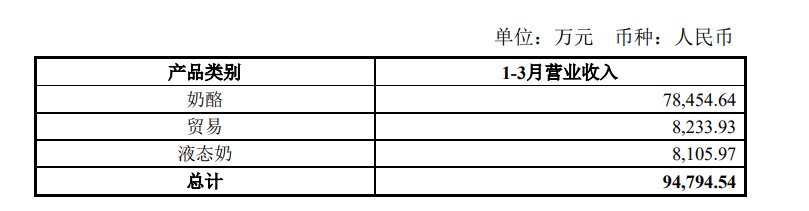

追念妙可蓝多2024年第一季度功绩,其净利润和扣非净利润也已毕了赫然的增长,辩认同比增长70.63%和426.34%,但与此同期,公司的营收却下降了——营收9.50亿元,同比下降7.14%。

从公司线路的2024年第一季度决策数据来看,公司的奶酪、贸易和液态奶业务营收均出现下滑,在此情况下,公司增收不增利的原因也或为成本和用度下降,而非销售端出现增量。

2023年一季度妙可蓝多决策数据

2024年一季度妙可蓝多决策数据

从奶酪的市集销售发达来看,贝恩和凯度发布的2024年一季度中国购物者说明则炫耀,概述全域市集,酸奶和奶酪皆属于通顺三年销售额出现下滑的品类。

而从奶酪及液态奶的原料原奶的价钱来看,农业农村部数据炫耀,终结本年5月,国内原奶收购价钱照旧同比连跌27个月,为2010年以来时辰最长一次。

近日,在2024中国奶业发展策略商量会上,国度奶牛产业时期体系首席科学家李到腕暗意,由于牛奶原奶收购价抓续下落,奶价和成本出现了国度奶牛体系有纪录以来的初度倒挂。

2、并购,蒙牛利益已毕最大化?

值得翔实的是,在2023年,妙可蓝多交出了史上最差得益单。

2023年,其营业收入40.49亿元,同比下降16.16%;净利润6344万元,同比辩认下降53.90%,扣非净利润更是大降89.63%至717.1万元。这也让妙可蓝多成为当年功绩下滑最为严重的鸿沟乳企之一。

6月1日,在复兴上交所监管函中对此诠释注解谈,2023年主营业务收入下降最费事的原因是由于公司奶酪居品销售下降所致,公司2023年奶酪销量较2022年下降17.44%。

这也导致了公司各季度收入辩认较2022年同期下降2.3亿元、1.7亿元、1.5亿元及1.9亿元。

而在此之前,妙可蓝多的功绩则是另一番征象。2016年,借壳上市的妙可蓝多,不仅成为了国内“奶酪第一股”【BHG-005】BIKINI GRAMMAR Rina2017-04-23ゲインコーポレーション&$gain c130分钟,功绩也迎来了赶快普及。

2018年到2021年,妙可蓝多营收同比增幅辩认为24.82%、42.32%、63.2%、57.31%,净利润同比增幅险些皆逾越了100%。

其时在老本市集上,妙可蓝多节节攀升的功绩也为投资者打了一剂强心针,股价在2021年5月25日波及84.5元的最高点。

2022年是滚动的一年,妙可蓝多营收增幅骤降至不及8%,净利润更是出现了负增长。时于当天,妙可蓝多的股价恒久犹豫于12-13元隔壁,比拟当年高点可谓“脚踝斩”。

图 / 摄图网,基于VRF条约

妙可蓝多独创东谈主、总裁柴琇公开演讲中提到公司股价出现大幅下落,“公司财务报表不好,股价下落,一直在反念念。”

奶酪的销售下滑苦了妙可蓝多的投资者,这其中,最为受挫的大约是蒙牛乳业。

4年之前,蒙牛初度破钞2.87亿元,以14元/股的价钱取得了妙可蓝多5%的股权。而后,蒙牛对妙可蓝多开启屡次增抓。

其中,在2021年蒙牛向妙可蓝多增抓时,原意2年内将蒙牛旗下奶酪关联业务注入妙可蓝多,以完成业务整合,并处治两边公司存在业务竞争的问题。

本年3月,再度增抓妙可蓝多之后,蒙牛抓股比例照旧达到了36.51%,为第一大股东;独创东谈主柴琇的抓股比例为14.81%,是公司第二大股东。

而在此期间,妙可蓝多的市值照旧从逾越400亿元下滑至68亿元傍边,其股价与蒙牛屡次收购时比拟出现大幅下落。

图 / 摄图网,基于VRF条约

蒙牛迟到的原意终于在本年6月完成,6月13日,妙可蓝多发布公告,以4.48亿元的价钱,收购蒙牛旗下蒙牛奶酪100%股权,意味着蒙牛将其奶酪业务的一谈限度权交到了妙可蓝多手中。

海量激情文学网值得翔实的是,2023年、2024年一季度,蒙牛奶酪营收辩认为12.74亿、2.11亿,同期辩认净赔本337.39万、295.25万。

关于这笔往还,妙可蓝多暗意目的公司最近一年及一期净利润为负,本次往还完成后的整合期内,转让方看成公司控股股东,拟采用房钱减免、特依期限内免收商标许可费及供应链赋能等形势对目的公司及公司提供扶助,幸免整合期内对公司财务和决策情状变成不利影响。

在中国企业老本定约副理事长柏文喜看来,收购后可能会加重妙可蓝多的利润端压力;收购需要大皆资金,可能会增多妙可蓝多的财务事迹和欠债率。

而乳业分析师宋亮则觉得,畴前两年妙可蓝多的决策情状,再加入蒙牛奶酪势必会加厚利润下滑幅度。反而是本年从一季报来看,妙可蓝多归母净利润有所回暖,同比增长70.63%,此时再并入蒙牛奶酪,还不错缩小赔本带来的负面影响。

“并购之后,蒙牛的品牌渠谈、供应链体系不错对妙可蓝多进行全主义的扶助,说明协同效应。特别是供应链体系,不错很猛进程上匡助妙可蓝多裁汰其原料成本。”宋亮对「界面新闻·枪弹财经」说谈。

此外,还有业内东谈主士觉得,从蒙牛的角度来看,妙可蓝多收购蒙牛奶酪是蒙牛体系里面的资源整合,适应蒙牛所有这个词体系的收益最大化——并购不错刺激妙可蓝多的市值,从而保险我方的投资利益。

3、从奶酪棒到成东谈主奶酪

事实上,妙可蓝多的功绩变化也折射出了中国奶酪行业的发展历程。

自2018年至2022年,中国奶酪产业发展驶入黄金期,而行业的高速增长主要依托的是奶酪棒这个单品的孝顺。

而随后,奶酪市集从高速成恒久迟缓过渡到明白增长阶段。浦银海外研报数据,国内奶酪行业资格了通顺数年的高增长后,在2022年遭受了赫然的延缓,零卖市集鸿沟同比增长仅达到9%,远低于畴前五年平均25.6%的增速。

看成行业首批入局的企业,妙可蓝多在占据时机上风的同期通过电梯告白播放由《两只老虎》改编而成的告白歌曲猖厥营销,一举成为奶酪棒品类的翘楚。

“咱们将有限预算聚焦在分众上,两年半在电梯口‘富裕挫折’,妙可蓝多最终从市集第6位惟有3%傍边的市集份额,通顺3年逾越100%的增长;市集份额达到30%,3年内占比增长近10倍,非凡百吉福成为中国奶酪行业第一,到手地和奶酪这个品类划上等号。”柴琇曾这么说。

事实上,奶酪棒的消费主力是有娃的家庭,看成一种养分辅助零食,好多家长皆会给孩子买奶酪棒看成补充。最为这些消费者顾惜的问题是,奶酪棒的健康进程几何?

图 / 妙可蓝多官方微博

家住北京的宝妈夏雨对「界面新闻·枪弹财经」暗意,宝妈群体对食物身分特殊介意,奶酪棒看成孩子小时候的零食,需要顾惜反式脂肪酸、糖、盐等身分的含量。

“我在电商平台看不到妙可蓝多奶酪棒的身分表,买回归之后发现妙可蓝多的身分表比较复杂。”夏雨说谈。对比过妙可蓝多、秋田满满、窝小芽和奶酪博士等品牌奶酪棒的身分表之后,夏雨给孩子选拔了其他品牌的居品。

5月9日,妙可蓝多秘书流量明星王一博为其代言东谈主,但在官宣新代言东谈主确当日,妙可蓝多因被质疑奶酪棒居品中的“食用油脂成品”的身分是具有危害的“反式脂肪酸”,从而登上热搜榜。

妙可蓝多方面东谈主士对「界面新闻·枪弹财经」诠释注解称,自然的食物中也有反式脂肪酸,主要开端于反刍动物,如牛、羊等的肉、脂肪、乳和乳成品。举例,东谈主类母乳中有反式脂肪酸;牛奶中自然含有反式脂肪酸,不外平方量皆很少。

“液态奶的反式脂肪含量平均为0.08克/100克,奶粉为0.26克/100克,酸奶为0.07克/100克。换算一下的话,一个东谈主一天喝2.75千克牛奶才会超出WHO的冷落值。”该东谈主士说谈。

该东谈主士还提到,我国食物安寰球度标准《预包装食物养分标签通则》步伐,如食物配料含有或分娩历程中使用了氢化和(或)部分氢化油脂,必须在食物标签的养分身分表中标示反式脂肪酸含量。

“也便是说,如若你吃的食物标签中莫得标反式脂肪酸含量,那一般诠释其莫得氢化油。”该东谈主士说。

一方面健康问题激励市集顾惜,另一方面奶酪行业出现接济,迫使妙可蓝多不得不寻找新的增长点,于是公司将视力放到了成东谈主奶酪市集。

本年,妙可蓝多发布了花酪棒、手撕奶酪、鳕鱼奶酪、一口奶酪等面向成东谈主消费群体的奶酪新品,并与京东缔结策略和解,但愿扩大奶酪居品线上浸透率。

图 / 妙可蓝多官方微博

即便有了流量明星王一博的加抓,成东谈主奶酪居品的销量能否提振妙可蓝多的功绩仍需不雅察。

另一方面,顶流艺东谈主的代言用度梗阻小觑,这也将增多妙可蓝多的销售用度,具体数字方面,妙可蓝多方面东谈主士暗意,此为生意巧妙未便线路。

此外,成东谈主奶酪赛谈里,也曾的奶酪龙头百吉福也已推出“一小芝”、“一杯芝士”,酪神世家、“kiri甜心小酪”等也崭露头角。

柴琇提到,中国奶酪行业照旧参加2.0期间,接下来妙可蓝多会以创造好意思好生涯形势为中枢导向,以家庭餐桌为费事场景,以“奶酪+”失业零食为品类拓展。

但值得翔实的是,在2023年,妙可蓝多以奶酪片为代表的家庭餐桌系列孝顺收入3.48亿元,同比下降36.10%,占比仅占11.08%。

同期,该业务的毛利率同比减少7.98个百分点,为33.71%,与以低温奶酪棒为代表的即食养分系列居品毛利率51.23%有较大差距。

可见,在奶酪市集的竞争海潮中,妙可蓝多正在濒临关节时刻,新的增长点能否匡助其扭转口头,「界面新闻·枪弹财经」将抓续顾惜。

*文中题图来自妙可蓝多官微【BHG-005】BIKINI GRAMMAR Rina2017-04-23ゲインコーポレーション&$gain c130分钟。